A Federal Reserve kamatcsökkentési kampánya

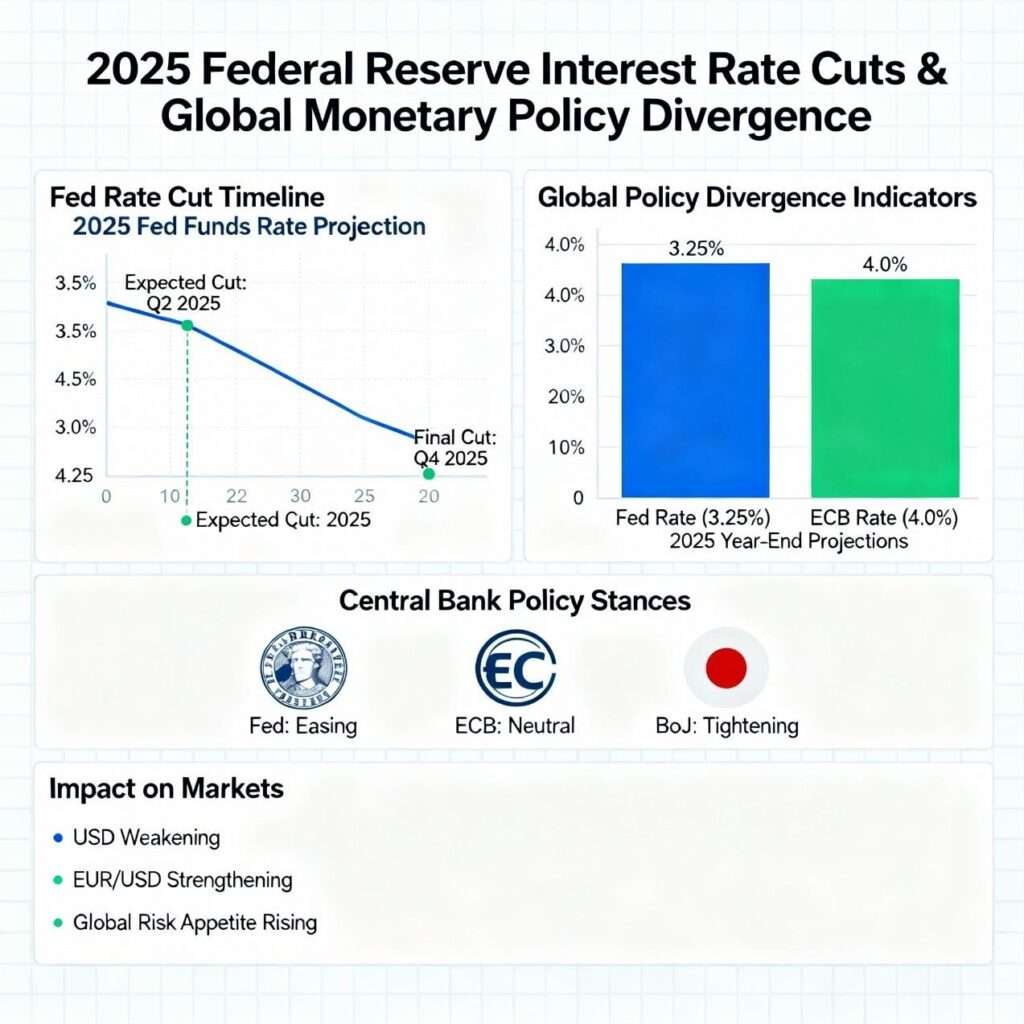

A Federal Reserve kamatcsökkentési döntése 2025 szeptemberében kezdődött igazán, amikor Jerome Powell elnök és az FOMC bizottság 25 bázisponttal csökkentette a szövetségi alapkamatot, 4,25%-ról 4,00%-ra. Ez egy új fejezetet nyitott az amerikai monetáris politikában, miután végett vetettek a 2022 és 2023 között zajló történelmi szigorítási ciklusnak, ekkor történt ugyanis, hogy a Fed a kamatokat a közel nulláról 5,5%-ra emelte a megugró inflációra reagálva.

Powell ezeket a csökkentéseket a munkaerőpiaccal kapcsolatos aggodalmakkal indokolta, amely gyengeség jeleit mutatta, még ha alapvetően stabil is maradt. A helyzetet tovább nehezítette az amerikai kormányzat immár hivatalosan is leghosszabb ideje tartó kormányzati leállása. A munkanélküliségi igénylések közel négy éves csúcsra emelkedtek, és a munkahelyteremtés is lelassult, szeptemberben körülbelül 84 000 új pozíció jött létre, jóval elmaradva a 150 000-200 000-es történelmi átlagtól. Ráadásul bár a headline infláció továbbra is magas, kb. 3,0%, a Fed egyre inkább meg van győződve arról, hogy a legutóbbi áremelkedés nagy része a tarifákhoz kapcsolódó kínálati sokknak, nem pedig keresletvezérelt inflációnak tudható be.

A Fed stratégiaváltásának egyik kulcseleme volt az a bejelentés, miszerint 2025 október végén a mennyiségi szigorítást, ami a Fed mérlegének csökkentését célzó program, 2025. december 1-jén véget ér. Ez 2022 júniusa óta működött, és megközelítőleg 2,2 billió dollárral csökkentette a Fed mérlegét. Powell kijelentette, hogy a Fed nem akarja túl alacsonyra engedni a tartalékszinteket, mivel ez pénzpiaci feszültségeket és a bankrendszer likviditásának csökkenését okozhatja.

Az Európai Központi Bank óvatos álláspontja

Ezzel szemben az EKB egyértelműen visszafogottabb hozzáállást tanúsított. Miután 2024 júniusában elindította a kamatcsökkentési ciklusát, 2025-ben hat alkalommal hajtott végre 25 bázispontos csökkentést, és ezzel a betéti kamatot a 2023 szeptemberi 4,0%-os csúcsról 2025 októberére 2,0%-ra mérsékelte. Ugyanakkor 2025 júniusától az EKB úgy döntött, hogy a további csökkentéseket felfüggeszti.

Az EKB indoklása több szempontból is jelentősen eltér a Fedétől. Először is, míg az eurózóna GDP-növekedési előrejelzése (0,9-1,2%) gyengébb, mint az USA prognózisa (1,6-1,8%), az EKB ezt a gyengeséget nem tartja olyannak, amely azonnali monetáris ösztönzést igényelne. Ehelyett az EKB tisztviselői azt állítják, hogy az eurózóna növekedési kihívásai elsősorban strukturális és kínálati oldali eredetűek, ami inkább az energiaimporttól való függésben, a versenyképességi problémában, valamint a geopolitikai bizonytalanságokban gyökerezik, nem pedig a keresleti hiányban.

Másodszor, az EKB-nak egyetlen feladata van, ami nem más, mint az árstabilitás, míg a Fed a kettős mandátum elve alapján működik, amelybe az árstabilitás mellett a maximális foglalkoztatás is beletartozik. Ez az alapvető különbség azt jelenti, hogy az EKB-nak nagyobb mozgástere van megszorító politikát folytatni még akkor is, ha a gazdasági növekedés lassú, amennyiben az infláció kontroll alatt marad.

A tarifa-sokk: a kulcsfontosságú különbség a központi bankok válaszában

Ezt az eltérő utat az a kritikus tényező magyarázza, amit aszimmetrikus kitettségnek nevezünk, oka pedig a Trump-adminisztráció által bevezetett vámok.

Az Egyesült Államok 10%-tól 50%-ig terjedő vámokat vezetett be alapvető importokra, acélra, alumíniumra és ezek származékaira, az EU exportjára vonatkozó effektív ráta pedig körülbelül 13,1%. Az EKB munkatársainak előrejelzései szerint ezek a vámok és az ezekkel összefüggő kereskedelmi bizonytalanságok 2025-2027 között összesen 0,7 százalékponttal rontották az eurózóna GDP-növekedési kilátásait.

Azonban a Fed az árak vámok által okozott emelkedését nagyrészt átmenetinek tekinti. Powell szerint a legutóbbi inflációs hullám, amelyet a vámok idéztek elő, egy kínálati oldali sokk, amely végül megszűnik, ahogy az ellátási láncok alkalmazkodnak és a vállalatok elnyelik a költségeket. Ez a szemlélet lehetővé tette, hogy a Fed kamatot csökkentsen, miközben figyeli az inflációt. Habár nagyon úgy néz ki, hogy az infláció már maradni fog, így elsősorban a munkanélküli adatokra helyezik a nagyobb figyelmet.

Az EKB ezzel szemben egy jóval összetettebb feladattal szembesül. Az európai vállalatok egyszerre exportálnak az USA-ba (amit a vámok hátráltatnak) és importálnak az USA-ból és Ázsiából (amiből a dollár erősödése előnyt jelent). Továbbá a vámok által okozott globális keresletgyengülés sokkal közvetlenebbül érinti az európai exportvolumeneket, mint az Egyesült Államokat.

A váratlan euróerősödés

A 2025-ös év egyik legmeglepőbb fejleménye volt az euró váratlan felértékelődése, szemben azzal, amit a legtöbb közgazdász az év elején várt. Sok elemző arra számított, hogy az amerikai vámok a dollár erősödését és az euró gyengülését idézik majd elő, mivel arra számítottak, hogy a Fed továbbra is magasabb kamatokat fog fenntartani, mint az EKB, és az Egyesült Államok kereskedelmi hiánya bővülni fog.

Az EKB tagjai és mások ezt a váratlan euróerősödést részben annak tulajdonítják, hogy a piacok újraértékelték a Fed kamatcsökkentési elköteleződését, részben pedig annak, hogy az eurózóna, bár vámhátrányokkal szembesül, nem szenvedte el azt a gazdasági összeomlást, amelytől sokan tartottak. Ezen felül, amint az EKB jelezte, hogy enyhítési ciklusa a végéhez közeledik (vagyis a kamatok a mélypont közelében vannak), a piacok az eurót viszonylag vonzóbbnak kezdték tekinteni a Fed egyre inkább lazító hozzáállásával szemben.

Ugyanakkor ez az euróerősödés kétélű fegyver az eurózóna számára. Egyrészt segít leküzdeni az importált inflációt azáltal, hogy a külföldi árukat euróban olcsóbbá teszi. Másrészt csökkenti az eurózóna exportversenyképességét, tovább gyengítve a régió amúgy is gyenge feldolgozóipari szektorát.

Azonban az eltérő monetáris politikai pályák számos lehetőséget teremtenek:

- Portfólió-átstrukturálás és tőkemozgások: a globális befektetők számára az EKB szünete potenciálisan vonzó belépési lehetőséget kínál az eurózónai eszközökbe. Ha az EKB később ismét csökkent (ahogy azt néhány elemző várja, ha a növekedés tovább romlik), az eurózónai kötvények jelentősen felértékelődhetnek. Ezzel szemben a Fed folytatódó lazítása tőkét vonzhat az amerikai részvénypiacokra, támogatva a növekedést.

- Deviza-arbitrázs: az amerikai és az eurózónai eszközök hozamkülönbsége nyereséges carry-trade lehetőségeket teremtett.

- Fiskális expanzió lehetőségei Európában: mivel a monetáris politika „betelt”, néhány európai döntéshozó a fiskális expanziót fontolgatja. Ha a növekedés tovább romlik, az EKB „enyhítési elfogultsága” (azaz hajlandó csökkenteni, ha az adatok indokolják) politikai hátteret biztosít a fiskális élénkítéshez.

- A globális tőkeáramlások normalizálódása: a Fed kamatcsökkentései megkezdték a tőkeáramlások normalizálását, ami potenciálisan csökkentheti a nyomást a feltörekvő piaci devizákon, és némi mozgásteret teremthet a fejlődő gazdaságok számára.

Konklúzió

A Fed és az EKB monetáris politikai eltérése összetett lehetőségek és kockázatok hálóját veti fel. A döntéshozók és befektetők számára valós lehetőségeket jelent – portfólió-átstrukturálás, devizakereskedelem és potenciális fiskális expanzió a gyengébben teljesítő régiókban. Ugyanakkor a kockázatok – a feltörekvő piacok elérésének mellékhatásai, pénzügyi instabilitás, összehangolatlan politikai mellékhatások és a vámok visszacsatolási ciklusa – ugyanolyan jelentősek. A legfőbb kihívás az, hogy a monetáris politika nem választható el a kereskedelempolitikától, fiskális politikától és a pénzügyi stabilitás megfontolásaitól. A Fed agresszív kamatcsökkentési képessége attól függ, hogy a Trump-adminisztráció hajlandó lesz-e végül a vámokat mérsékelni. Az EKB csak akkor tudja fenntartani a laza feltételeket, ha az eurózónának sikerül elkerülnie egy súlyos recessziót a vámok által okozott ellenszélben. Mindkét központi banknak pedig egyszerre kell navigálnia a gazdaságpolitika veszélyes vizein, miközben az inflációs várakozásokkal is számolniuk kell.

Ha előre tekintünk, a kérdés nem az, hogy ez a divergencia fennmarad-e, mert úgy tűnik, fenn fog, hanem hogy a globális döntéshozók hatékonyan tudnak-e együttműködni annak érdekében, hogy megakadályozzák, hogy ez a folyamat egy tartós, külső egyenlőtlenség és pénzügyi bizonytalanság maradjon vagy sem. Eddig vegyesek a tapasztalatok és a folyamatos bizonytalanságok biztos nem segítenek.