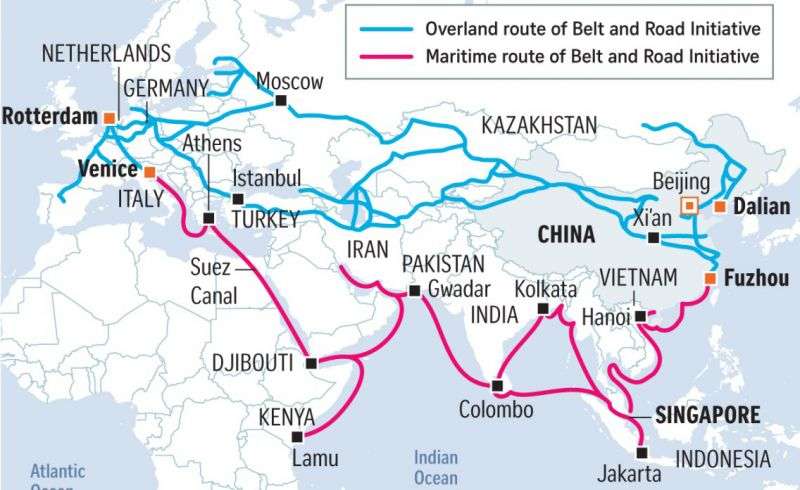

2013-ban Hszi Csin-ping bejelentette az Egy övezet, egy út kezdeményezést (Belt and Road Initiative, BRI), ami a kínai geopolitikai terjeszkedés új korszakát hozta el. Az övezet a szárazföldi, az út pedig a vízi infrastruktúrát jelenti, de nem csak vasutakra és kikötőkre kell itt gondolnunk. Autópályák, repterek, hidak, erőművek, csővezetékek, katonai támaszpontok, megfigyelőrendszerek és presztízsberuházások is a program alá tartoznak. Az 1990-es évek óta tartó kínai gazdasági csoda természetes következménye volt a külföldre irányuló befektetés, így nem meglepő, hogy a BRI keretében bejelentett infrastrukturális beruházások nagy része már 2013 előtt is tervben volt.

De miről is szól a BRI? A Kínai Népköztársaság kölcsönöket nyújt fejlődő országoknak, akik a pénzből mindenféle, jó esetben értéknövelő beruházásokat hajtanak végre, amiknek a jövedelméből idővel majd vissza tudják fizetni a felvett kölcsönt. Így épült Kenyában 4,7 milliárd dollárból vasút, a pakisztáni Gvádarban 2 milliárdért mély vizű kikötő, a Srí Lanka-i Mattalában pedig 200 millióért repülőtér. Az eddigi befektetések összege meghaladja az 1,3 billió dollárt.

Marketingkampány vagy gazdasági észszerűség?

Sokan csupán stratégiai célokat látnak a BRI-ben, egyfajta térnyerést vagy népszerűségi versenyt az Egyesült Államokkal szemben, azonban ez lebecsüli a projekt gazdasági előnyeit. Először is, mivel Kína energiahordozókban szegény ország, főleg nagyranőtt iparához képest, ezért előnyös neki Belső-Ázsiában és Oroszországban csővezetékekbe fektetni. Ráadásul számos szerződése van közel-keleti (Szaúd-Arábia, UAE) kormányokkal is, így elnyerve a világ legnagyobb nyersolaj-importőre címet 2017-ben.

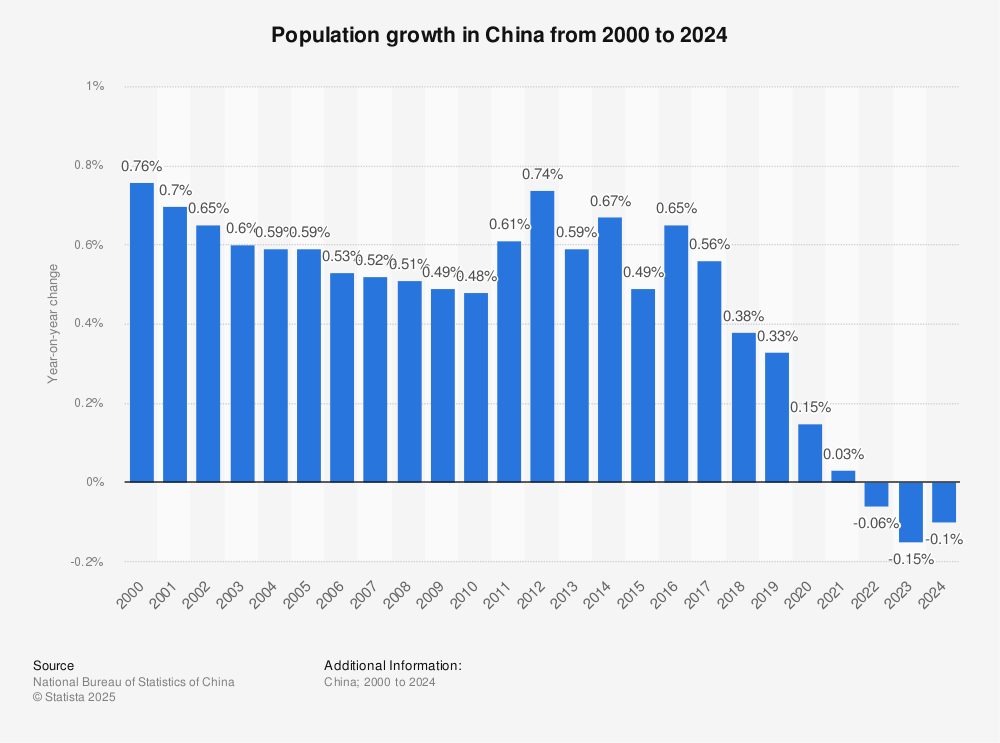

Másodszor, a kínai gazdaság összetételében fellépő változások is a külföldi működőtőke-befektetés (FDI, Foreign Direct Investment) növekedését indokolták. “A világ gyártósora” ugyanis egyre inkább átkacsingat a szolgáltató szektorba – ahogyan az a nyugati ipari társadalmakkal is történt a 20. század folyamán. Ez legjobban az építőiparban figyelhető meg, ahol a 2022 óta csökkenő kínai népesség miatt jóval alacsonyabb a kapacitás-kihasználtság, mint eddig. Az infrastruktúrát tehát más országokban kell továbbfejleszteni, sokszor kínai munkásokat, szaktudást és eszközöket alkalmazva.

Harmadszor, a keresletélénkítés is meghatározó szempont. A kínai gyárak sokkal többet termelnek, mint amennyit alacsony vásárlóerejű lakosságuk megvenne, ezért jelentős hangsúlyt helyeznek az exportra. Összehasonlításképp, a kínai GDP 40%-át teszi ki a hazai háztartások fogyasztása, míg globálisan ez az érték 56%, az USA-ban pedig 70%. Általában igaz, hogy a népességrobbanást mutató országokban eszközölt infrastrukturális beruházások növelik a fogyasztást és ezáltal a keresletet, így a BRI-befektetés Afrikában, Indiában és más fejlődő térségekben jövedelmezőnek bizonyulhat a kínai termelés számára.

A BRI presztízskérdéssé degradálása figyelmen kívül hagyja azt, hogy az USA egypólusú világrendje sem csupán szép szólamokon és homokvárakon alapult. Hasonlóan a kínai keresletélénkítés koncepciójához, a második világháború utáni Marshall-terv is legalább akkora értékben eredményezett európai fegyvervásárlást, mint az újjáépítésre kapott segélyt, ezzel fenntartva az amerikai fegyveripar növekedését. A globalizáció és a demokratizálódás gazdasági haszonban is lecsapódott Washingtonban, mostani izolacionizmusuk pedig pontosan ennek a haszonnak az elmaradását és Kínához való átcsoportosulását jelzi. Naivitás lenne azt feltételezni, hogy Kínával más a helyzet.

Kire csap le az adósságcsapda?

Az infrastrukturális hitelezés tehát nagyon szép dolog mind Kína, mind a kölcsönzők szempontjából. A probléma ott kezdődik, amikor a hitelt nem tudják visszafizetni. Kenya, Pakisztán és Srí Lanka egytől egyig mélyen el vannak adósodva, részben Kínának. A megaprojektek gyakran jutnak arra a sorsra, mint a Srí Lanka-i Hambantota kikötő, amelyet 99 évre bérbe kellett adni Kínának, mert fizetésképtelen lett. 2011-ben hasonló okokból Tádzsikisztán zálogosított el ezer négyzetkilométernyi területet Kínának. Az efféle gyakorlatokra lehetséges egy újfajta gyarmatosításként tekinteni, azonban téved, aki azt gondolja, hogy a Mennyei Birodalom az elejétől fogva erre aspirált, vagy hogy egyáltalán megéri ez nekik.

Sokkal inkább egy előre menekülést láthatunk, ami az exportból befolyó hatalmas összegek hasznos elköltésére irányul. Kínának muszáj kockázatos beruházásokba vágnia, különben nem tud a kötvényeknél nagyobb hozamú alternatívát nyújtani saját befektetőinek. Például 749 milliárd dollárja (nagyságrendileg annyi, amennyi a BRI-be befolyt) van amerikai államkötvényekben, ami papíron alacsony megtérülésű és biztonságos. Ebből csak az előbbi lett igaz, ugyanis Trump hektikus vámpolitikája jelentősen gyengítette a dollárt, részben azért, hogy az amerikai államadósságot birtokló kínai befektetők orra alá borsot törjön.

A stratégiai pontok kisajátítása sem tudja fedezni azokat a veszteségeket, amiket a hitelek átstrukturálása vagy elengedése jelent. Kínai hivatalnokok is bevallják privátban, hogy a pakisztáni hitelezés 80%-a, a mianmari fele és a közép-ázsiai 30%-a behajthatatlan. 2019-ben mélyrepülésbe kezdett a BRI-kölcsönzés, és nem csak a COVID miatt. A CCP döntéshozói rájöttek, hogy eddig túlságosan felelőtlenül költöttek, és újra kell gondolniuk a stratégiájukat.

A 2022-es újratervezés számos változást hozott a befektetési kultúrában. Kisebb projektekbe folyik a befektetés, amelyek a kemény infrastruktúra (hidak, vasutak) helyett inkább az energiaszektorra vagy a digitalizációra fókuszálnak. Az Emirátusokban épülő szerverközpontok például kínai igényeket fognak kiszolgálni. Az egyenesen a kormányokhoz juttatott hitelek helyett public-private partnership-ekbe fektetik a pénzüket, illetve más bankokkal közösen kölcsönöznek, így csökkentve a kockázatot. Ezen felül a segélyeket is megszaporítják a hitelező országok számára, ami növeli a visszafizetés valószínűségét. A BRI 2025 első félévében a fennállása óta a legnagyobb befektetést eszközölte a féléves periódusok közül, mintegy 123 milliárd dollárral, vagyis újra szárnyra kapott a program.

A különutas bölcs vezér

Ha beláttuk a BRI mögött rejlő gazdasági ésszerűséget és életképességet, igazat kell adnunk azoknak a kínai diákoknak is, akik az érettségi esszében mindig előkerülő program stratégiai jelentőségére és egy Kína által vezetett szép új világ kialakulására hívják fel a figyelmet. A katonai potenciál erőteljes növekedése, a stratégiai helyszínek (Dzsibuti, Malaka-szoros, Dél-kínai-tenger) feletti egyre szorosabb kontroll, az amerikai szövetségeket felbontani igyekvő dörgölőzés aggodalomra ad okot, az eladósodott államokban növekvő kínai politikai befolyás pedig nem is kérdéses. Azonban van még egy mérföldkő, amelyet Kínának el kell érnie, ha egy olyan hegemón pozíció felállítására áhítozik, amelyet az Egyesült Államok birtokolt az elmúlt évtizedekben.

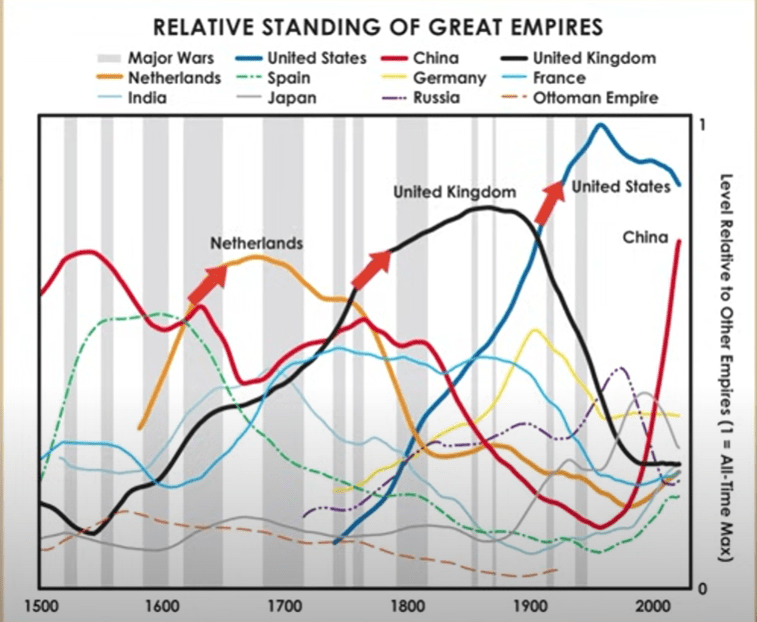

A történelem arra tanít minket, hogy egy ország akkor tud hegemón pozícióra szert tenni, ha nemzeti valutája globális tartalékvalutává válik. Ez történt a holland guldennel a 17. században, a brit fonttal a gyarmatosítás korában, majd az amerikai dollárral a 20. században. A tartalékvalutává válás időpontja elcsúszhat a kibocsátási (GDP) hegemónia átvételéhez képest, de azt mindig követnie kell, máskülönben marad az eredeti király. Így sem Németország nem tudta legyőzni a briteket a századfordulón, sem Japán a ‘80-as, vagy az EU a 2000-es években Amerikát, pedig mindegyik esetben átvették a vezetést a gazdasági kibocsátás tekintetében.

Kínának egyes szakértők szerint három dolgot kéne tennie a jüan tartalékvalutává emeléséhez. Egy független jegybankot létrehozni, ami stabilizálja a pénznem értékét a kínai aktuálpolitikától függetlenül. Megnyitni Kínát más államok exportja előtt, hiszen az import széles körben elterjesztené a jüant, és nőnének az exportőrök tartalékai belőle. Valamint jóléti intézkedéseket hozni, emelni a béreket és tovább szélesíteni a középosztályt, hogy legyen is, aki fizet az exportért. Erre viszont mondhatjuk azt, hogy az utolsó 500 év kapitalista gazdaságainak módszere, és Kína tapasztaltabb annál, hogy ezt higgye az egyetlen járható útnak.

Mivel Kína rengeteget exportál, erősödik a valutája, ezért úgy kell lenn tartania az értékét (az export volumenének fenntartása érdekében), hogy dollárt vesz általa nyomtatott jüanból. A pénznyomtatásból következő inflatorikus hatást éppen a kínai kereskedelmi bankok állami kontrollja ellensúlyozza, nagyobb jüantartalékok által. A felhalmozódó dollár pedig lehetővé teszi, hogy a jüan különböző sokkok hatására is stabil maradjon, független jegybank nélkül. Például ha Trump vámpolitikája miatt esik az export, gyengül a jüan, akkor a dollártartalékból történő jüanvásárlás visszafordítja a folyamatot.

Az Egy övezet, egy út pedig az importot helyettesíti. Bár a masszív hitelezés eddig dollárban történt, az amerikai valuta növekvő volatilitása egyre vonzóbbá teszi a jüanban folyósított kölcsönöket. Így a jövőben egyre több országban jelennek meg jüantartalékok, csak a kínaiak nem importárut kapnak cserébe, hanem kikötőt, vasutat és repteret.

A Kínai Kommunista Párt gondolkodásától távol áll a nyugati út. Sokkal inkább fektetnek hadiiparba, kutatás-fejlesztésbe és a külföldi kereslet élénkítésébe (BRI), mint hogy lemondjanak hatalmuk egy részéről a független jegybank végett, vagy növeljék állampolgáraik jólétét. Ráadásul a Kínára jellemző kommunista doktrína a kapitalizmussal szemben nem a profitra, hanem a kibocsátásra helyezi a hangsúlyt, így nem fogja lenyelni, hogy az eddig tömegesen exportált árufajtákból importra szoruljon.

Tehát benne van a pakliban, hogy a jüan átveszi a globális tartalékvaluta szerepét, Kína pedig gazdasági hegemón lesz. Ha nem is a rövidebb, demokratikus-kapitalista úton, de saját, türelmes módszerükkel. Az Egy övezet, egy út kapcsán pedig Hszi Csin-pingnek csak arra kell ügyelnie, hogy nehogy egyszerre túl sok mézesbödönbe nyúljon a kezével.

A cikk megírásában sokat segített Peter Frankopan Új Selyemutak (2019, Park Könyvkiadó) című könyve.