Ezt a cikket a Hallgató Magazin őszi Gazdasági Cikkpályázatának második helyezettje, Nagy Dániel írta.

Mi is az a TCJA?

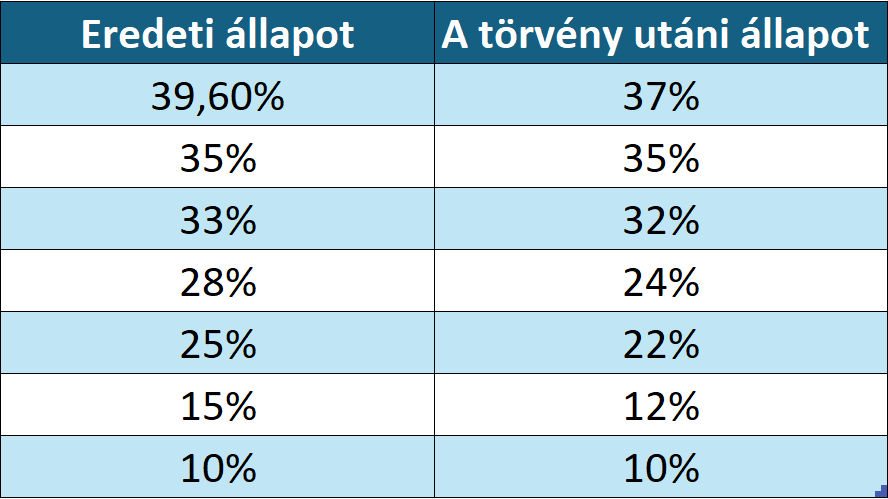

Ahhoz, hogy a gazdagokat célzó, klasszikus republikánus adócsökkentő politikát vizsgálhassuk, nem is találhatnánk megfelelőbb példát a 2017-es Tax Cuts and Jobs Actnél (TCJA). Az intézkedés főbb rendelkezései közé tartozott a társasági adó 35%-ról 21%-ra csökkentése, valamint a személyi jövedelemadók időleges csökkentése. Amerikában hétsávos jövedelemadó-rendszer van, és mint az a táblázatban is látható, jelentős csökkentések voltak a középosztályt terhelő adókulcsoknál, illetve a legfelső rétegnél, miközben a legszegényebb szegmens adókulcsa jól láthatóan nem változott. Szintén az intézkedéscsomag részét képezte az Obamacare lényegi megszüntetése, valamint a hagyatéki adó magasabb értékhatárhoz kötése. Eddig 5,5 millió dolláros vagyon felett kellett csak hagyatéki adót fizetni, most már ez az értékhatár meg lett duplázva, mintegy 13,6 millió dollárra. Aki ezt túllépi, annak 40%-os hagyatéki adót kell befizetnie. A CBO becslése szerint az adócsökkentés a következő 10 évben mintegy 1,9 billió dollárba fog kerülni.

Kinek volt jó TCJA?

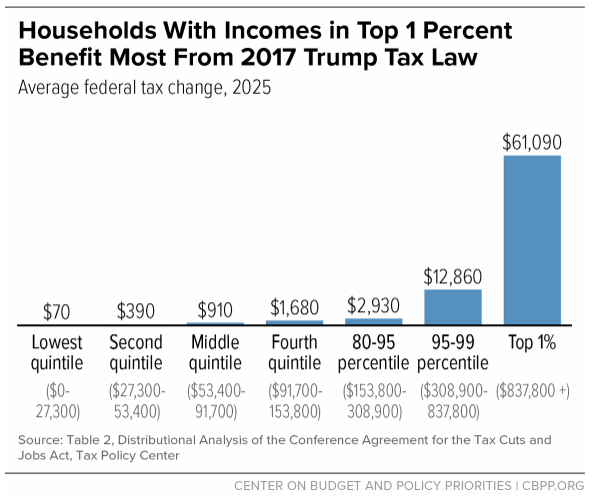

A TCP által készített kutatás szerint a TCJA által az adófizetőknél hagyott összeg 44%-a azokhoz jut, akiknek az éves jövedelme meghaladja az egymillió dollárt, és mindössze 2%-a azokhoz, akiknek a keresete 50 ezer dollárnál kevesebb. A kutatás szerint az adócsökkentés következtében az alsó kvantilis adózást követő jövedelme 0,4%-kal fog megnőni, szemben a top 94-99%-kal, akiknek pedig 3,2%-kal.

A vagyoni egyenlőtlenségeken túl.

Túllépve az alapvető emberi megérzésen, mely morálisan elítéli az egyenlőtlenségek elsőre indokolatlanul tűnő emelését, érdemes kicsit részletesebben megvizsgálni, hogy milyen érvek húzódhatnak az adóreform mögött. Amennyiben az adócsökkentés nem párosul kiadáscsökkentéssel, akkor a költségvetési hiány emelkedhet, és ezzel a kormány fiskális oldalról tudja stimulálni a gazdaságot, ami által nőhet a foglalkoztatottság és a fizetések. Ez igaz lehetne, ugyanakkor önmagában nem magyarázza a gazdagok felé irányított jövedelem átcsoportosítást, főleg olyan szempontból, hogy a középosztály, illetve a felső decilisek potenciálisan kisebb részét fogják a keresetüknek egyből visszaforgatni fogyasztásként a gazdaságba, ezzel csökkentve a fiskális stimulus hatékonyságát.

De akkor mi értelme a gazdagok adóterheit csökkenteni?

Egyfelől a társasági adókulcs mértéke messze kimagasló volt világszinten a maga 35%-ával, miközben a globális átlag már 23,5% volt 2020-ban. Ez jelentősen megnehezítette az új befektetések bevonzását. Emellett, ha felső jövedelmi decilisek részesülnek az adócsökkentésből, annak lehet egy olyan következménye, hogy ezek az emberek a jövedelmük kisebb részét fogják elfogyasztani. És igen, egy kis részét biztonsági tartalékként a párna alatt vagy éppen a folyószámlán fogják tárolni, de egy jelentékeny részéből igenis beruházásokat fognak eszközölni. Amennyiben egy gazdaság hosszú távon akar növekedni, akkor bizony az az optimális, ha az aggregált keresletet a beruházások hajtják, és nem pedig a fogyasztás.

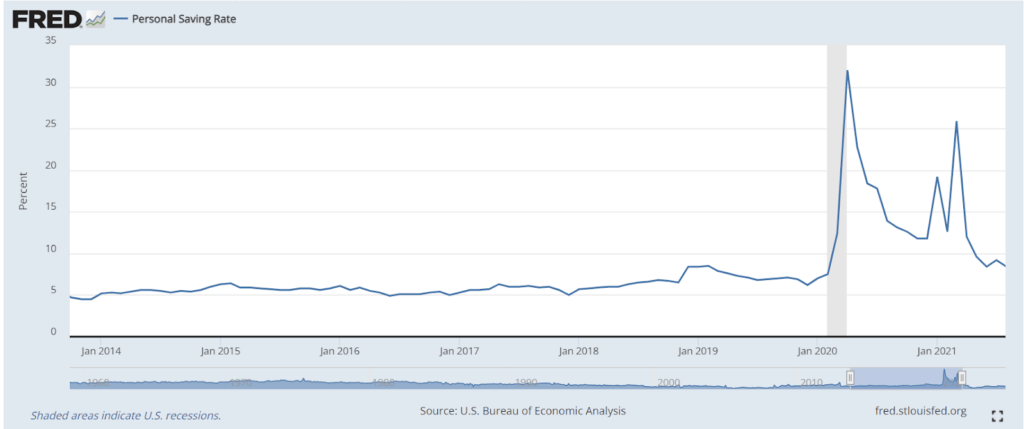

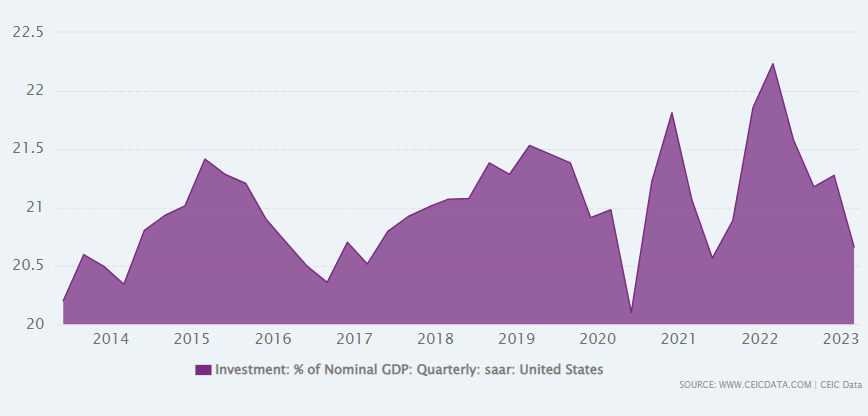

Az adócsökkentés bevezetésekor a privát megtakarítási ráták 5,7%-on voltak, és az előző év átlaga 5,8% volt. A következő majd két év megtakarítási átlaga 6,9% volt, ami majdnem 1%-os növekedést jelent a kezdeti állapothoz képest. (A legtöbb adatot a későbbiekben is csak 2019-ig bezárólag vizsgálok, ugyanis utána a COVID válság teljesen átírta a gazdaságpolitikát.) Ugyanakkor ezt érdemes tovább vizsgálni, ugyanis az alacsony infláció miatt korántsem biztos, hogy ezek a pénzek egyből befektetésre kerültek, emiatt érdemes az ország beruházási rátáját vizsgálni. Ha a beruházási rátákat vizsgáljuk, akkor azt a megállapítást lehet levonni, hogy a 2020-as 21%-ról mintegy fél százalékkal emelkedtek a beruházások, amely az IMF kimutatása szerint majd 3%-kal volt magasabb, mint azt a TCJA előtti előrejelzések mutatták. Mindazonáltal nagy valószínűség szerint a beruházások nem várt növekedését a társasági adócsökkentés következtében, a külföldről érkező FDI befektetések tették ki, és nem feltétlenül a hazaiak megtakarításai.

Mit jelentenek a magasabb beruházások? Egyfelől több munkahely jön létre, és nő a munkahelyek száma vagy éppen az ott dolgozók produktivitása. Ezek a hatások a fizetések növekedésében és a munkanélküliség adataiban kéne, hogy megmutatkozzanak, valamint a beruházások növekedésének stimulálnia kéne a gazdasági növekedést. Ezekre a dolgokra vetünk egy pillantást a következőekben.

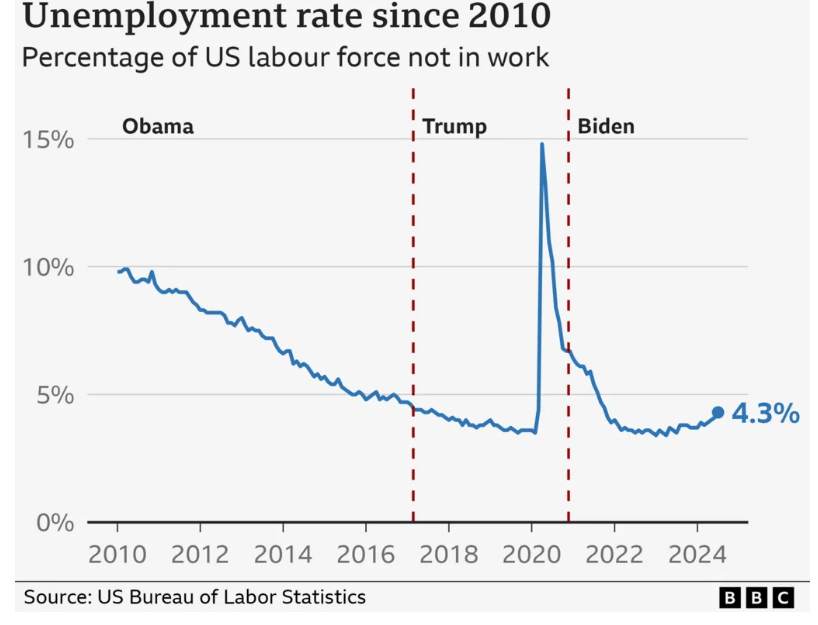

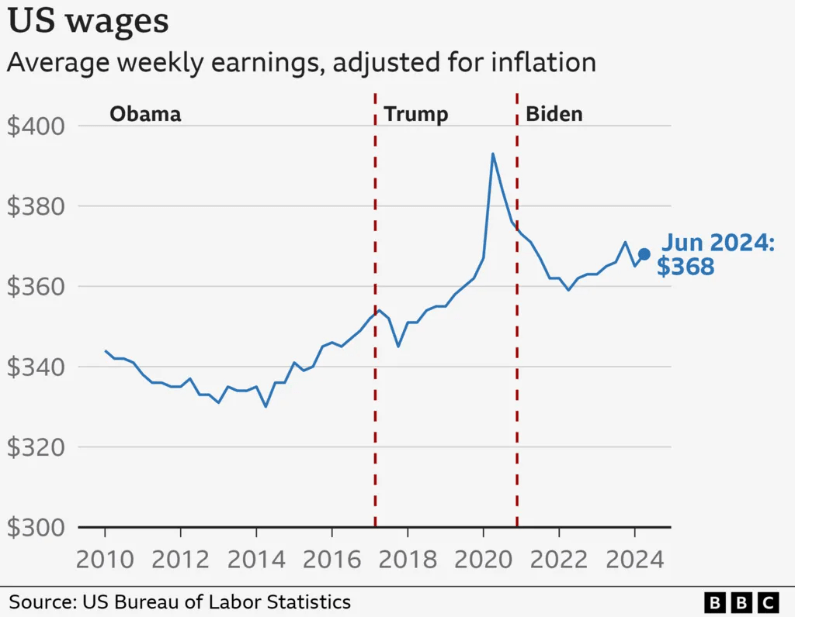

A Trump adminisztráció alatt rekord alacsonyra csökkent a munkanélküliség, elérve a 3,5%-ot. Könnyen rámondható lenne, hogy ez csak az Obamama adminisztáció alatt látható trendvonalba illeszkedik bele de valójában a foglalkoztatottság egy bizonyos pontján az infláció rendszeren gyorsulni kezd, de ez a 2017 és 2019-es periódus alatt nem történt meg az alacsony munkanélküliség ellenére sem. Eközben pedig bérek valóban dinamikusan növekedtek Trump adminisztráció alatt, ugyanakkor mint ez a táblázaton is látható nem külösebben tér el az Obama adminisztráció alatt 2014-es évtől einduló bérnövekedéstől. (A 2020-as évben látható kiugrás valójában a Covid alatt történő elbocsátásokból fakad, ugyanis az alacsony képzettségű és ebből fakadóan alacsony bérezésű alkalmazottak statisztikából való kiesése emeli meg az átlagbéreket.)

De lett-e az adóreform következtében jelentős gazdasági növekedés? Az adóreform utáni két év, azaz a COVID előtti növekedés értéke 2,7% volt, ami szinte pontosan megegyezik az amerikai gazdaság historikus növekedési trendjével. Ha a 2017-es évet is belevesszük a számításba, akkor a Trump-éra alatti növekedés mintegy 0,1%-kal alulmúlja a historikus trendet. Ugyanakkor természetesen nem szerencsés az amerikai adatot a gazdasági kontextusból kiemelni, ugyanis Obama második ciklusához képest mintegy évi 0,3%-kal volt magasabb a növekedés, mindazonáltal ez sem feltétlenül a Trump adminisztráció képessége, ugyanis a válság után sokszor a fogyasztás és a beruházás nem pattantak olyan szépen vissza, és ez sokáig lassította az amerikai, de az európai gazdaságot is. (Erre jó példa, hogy 2015-ben is deflációközeli állapotokat mutatott az árszínvonal.) Továbbá, rövid távon a beruházások sok esetben csak a keresletet stimulálják, és csak hosszú távon jelenik meg a produktivitást serkentő hatásuk.

Árnyoldalak

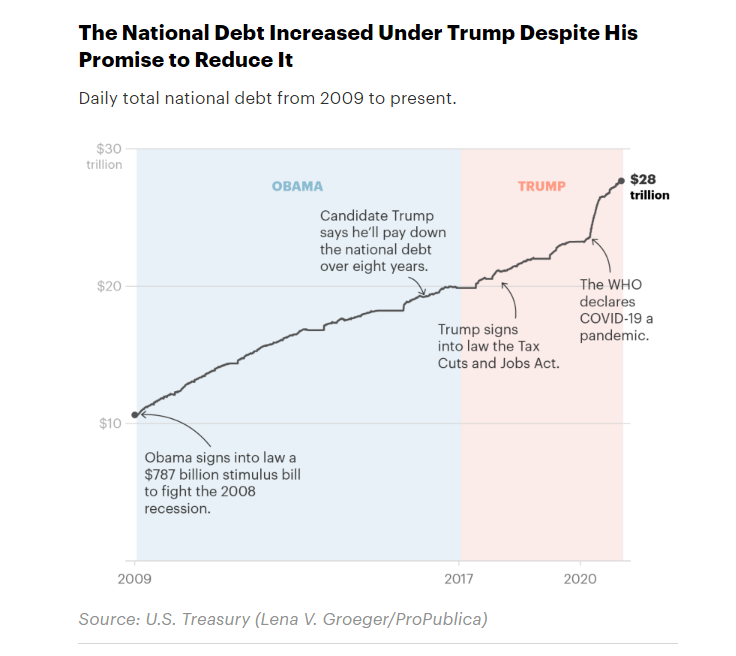

Azonban, mint a legtöbb közgazdaságtani állítás esetében, itt sem fekete-fehér a helyzet. Azon állításokkal szemben, amelyek szerint az adócsökkentés a gazdasági stimulus következtében visszafizeti önmagát, a valóság az, hogy az intézkedés következtében megnőt a költségvetési deficit. A 2018-as deficit a GDP 3,4%-a volt, miközben a 2019-es évben már a GDP 4,7%-ára rúgott. Mindkét érték jól láthatóan magasabb, az előző négy év átlagánál, a 3,1%-nál. Amint az látható, Trump a lecsökkentett adók mellé nem eszközölt komolyabb megszorításokat, és mivel a gazdaság nem nőtt elég gyorsan ahhoz, hogy kinője az adósságot, ezért az adósságállomány tovább növekedett. Azonban, ha az adócsökkentés deficitből van finanszírozva, akkor az csökkenti annak a jótékony hatásait. Ebben az esetben ugyanis felléphet a kiszorító hatás, amely által a költségvetés deficite elszívja a megtakarított tőkét a vállalkozások elől, így gyengítve hosszú távú gazdasági növekedés esélyeit. A mindenkori amerikai elnöknek nagy a kísértés, hogy az adócsökkentést vagy a kiadásnövelést hitelekkel finanszírozza meg, ugyanis a világ a dollár kulcsvaluta jellegéből fakadóan kedvező feltételek mentén tudja az amerikai államkötvényt kibocsátani. De meddig mehet ez a folyamat? Mikor veszítik el a befektetők a bizalmukat az amerikai dollárban? Jelenleg az IMF szerint a GDP 120%-át teszi ki a kormányzati szektor aggregált adóssága, és az adósságok után fizetendő kamatteher a GDP majd 3%-át teszi ki. Ez az összeg jelenleg a beszedett adómennyiség majd 10%-a. Ebben a dollár kulcsvaluta helyzetéből fakadó helyzetben is az amerikai Egyesült Államok elnökének fokozott figyelemmel kell eljárnia, ugyanis az adósság egyrészt transzfer a jelenlegi és a jövő generációja között, másrészt a megtakarításokkal rendelkező közepes és felső rétegei, valamint az adósságot majd egyszer visszafizető amerikai állampolgárok összessége között, tehát mintegy az egyenlőtlenségeket tovább mélyítő tétel.

Összegzés

Bár Donald Trump adócsökkentési politikája nem hozott kiugró gazdasági eredményeket, az viszont belátható, hogy a gazdagoknak kedvező jövedelempolitika mögött racionális érvek is állhatnak. Azonban figyelembe kell venni, hogy ezek a kedvező hatások valószínűleg eltörpülnek az egyenlőtlenségeket és az államadósságot növelő következményeik mellett.