Napjaink – sőt, elmúlt hónapjaink – nagy kérdése, hogy mi lesz a tőzsdén és azon kívül egyaránt kereskedett energiahordozó sorsa. Az olaj, mint oly sokmindenre használható, ám véges mennyiségben rendelkezésre álló természeti kincsünk árproblémája hosszú ideje foglalkoztatja egyrészt a piacot monitorozó iparági elemzőket, másrészt a fogyasztókat is, akik saját pénztárcájukon érezhetik a magas üzemanyagárakat. A bizonytalanság talán nagyobb, mint korábban, ráadásul nem is egy, hanem több tényező lehetséges kimenetelét kell vizsgálni, ha az olaj idei évre várható teljesítményét szeretnénk előrejelezni.

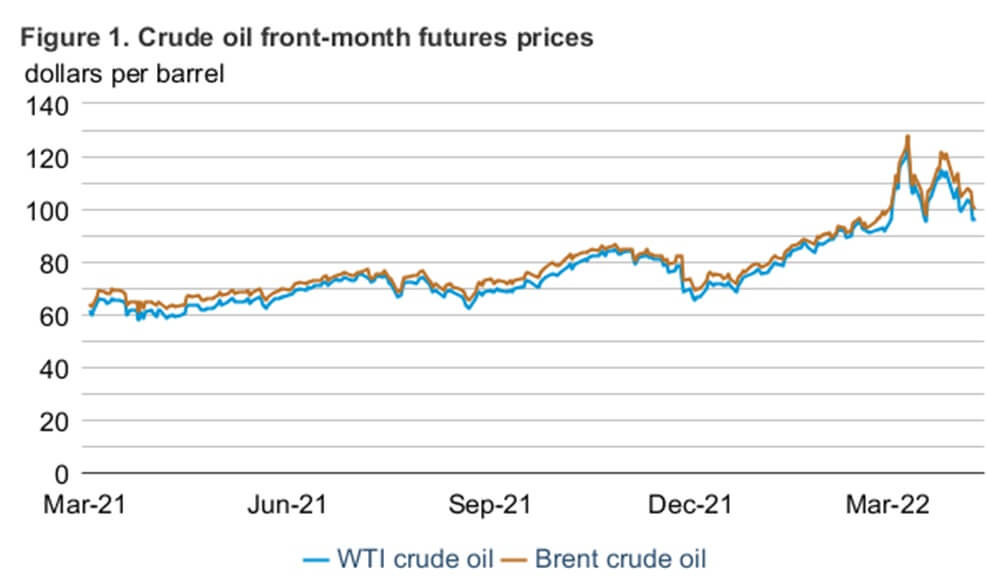

Ami az egyetlen biztos pont a bizonytalanságban, hogy a fekete arany árfolyama a 2020. évi tavaszi mélypontját követően – amikoris a két legjobban kereskedett olajfajta, a West Texas Intermediate (WTI) és az északi-tengeri Brent árfolyama az 50-70 dolláros zónából egészen 10-20 dollár közé esett, sőt a májusi határidős kontraktusok ára az amerikai kőolaj esetében a történelem folyamán először negatív előjellel szerepelt az ajánlati könyvekben – olyan növekedési pályára állt, hogy már bőven elérte, sőt, túl is szárnyalta a pandémia előtti időkben nyújtott teljesítményét. E sorok írásakor mindkét olajfajtát 110 dollár környékén kereskedik.

Az azóta eltelt közel két évben azonban nagyot fordult a világ. A koronavírus hol egyáltalán nem hallatott magáról, hol százezer számra szedve áldozatait visszatért, egyes országokat jobban, másokat kevésbé viselve meg. A nemzeti kormányok, a multinacionális nagyvállalatok menedzserei, és az országokat összefogó globális szervezetek vezetői nyakig úsztak a jövő kiszámíthatatlanságában. Bár alapvetően elmondható, hogy nagyjából egyidejűleg vezették be a lezárásokat, majd a korlátozások feloldására is hasonló időkben került sor, azt senki sem tudta megmondani, hogy milyen hatása lesz a vírusnak a társadalomra, egyáltalán meddig marad velünk a járvány. Az embereket pedig otthonmaradásra buzdították, az utazást feltételekhez kötötték (például csak üzleti, vagy munka céljából volt lehetséges az utazás, később pedig megjelent a védettségi igazolvány, mint feltétel), és a munkáltatók is előszeretettel költöztették felhőbe vállalkozásukat ott, ahol ezt a technika megengedte, és a munkavállalók személyes jelenlétére nem volt szükség.

A felsorolt okok következtében több millió repülőjáratot töröltek, a legtöbb városban visszavágták, vagy épp teljesen leállították a tömegközlekedést, az emberek kevesebbet ültek autóba – amikor kimentek a szabadba, akkor is inkább az aktív mozgási lehetőségeket (futás, kerékpározás) keresték -, az ellátási láncok akadozásának következtében pedig a nemzetközi fuvarozás is megcsappant. A kereslet ily drasztikus visszaesése megnyitotta az utat az olaj számára dél felé.

A pandémia mellé most csatlakoztak további, a bizonytalanságot elmélyítő tényezők is.

Az első ilyen tényező az orosz-ukrán konfliktus: Vlagyimir Putyin orosz elnök utasítására az orosz hadsereg a „különleges katonai művelet” keretein belül megtámadta északkeleti szomszédunkat. A támadásra a világ nagyhatalmai eltérő módon reagáltak. E sorok írásakor Kína még mindig nem foglalt állást az invázió ellen, igaz, nem is támogatta azt. Ahogy várható volt, Japán, az Egyesült Államok és az EU 27 tagországa egyaránt kiállt Ukrajna területi szuveneritása mellett, és azonnali szankciók bevezetéséről döntött. Oroszország a világ harmadik legnagyobb kőolaj-kitermelője, az OPEC+ vezető tagja, így természetesen érzékenyen érintik a világpiacot a kivetett szankciók. Az USA és Nagy-Britannia leállította kőolaj importját (előbbi a földgáz és a szén behozatalát is), az Európai Unió pedig az orosz energiafüggőség csökkentése mellett tette le voksát (ha minden a tervek szerint halad, ezt már 2030 előtt elérheti az Unió). Ráadásul a világ legnagyobb olajvállalatai, mint a Shell, az ExxonMobil, vagy a BP leállította a termelést Oroszországban, ami a kínálat további szűküléséhez vezet. A háborúval kapcsolatos bizonytalanság pedig egy szép löketet adott az olajnak északi irányba: mindkét típus 130 dollár fölé is benézett a közelmúltban.

A második tényező a fent említett OPEC+ országokhoz kapcsolódik. A kőolaj kitermelők világszervezete ugyanis visszavágta kitermelését 2020-ban a pandémia miatt, a piacon fellépő extrém túlkínálat csökkentése érdekében, a kilábalással egyidejűleg pedig megkezdték a korábban fennálló volumen visszaépítését. A márciusi ülésen ugyanakkor nem emeltek a napi kitermelés növelési ütemén – meghagyták azt 400 ezer hordón -, ami viszont félelmet keltett a befektetőkben, hiszen így a piacon lévő olaj mennyisége nem az általuk várt ütemben emelkedik majd – a kereslet azonban a járványból való kilábalással egyidejűleg növekszik. (A március 31-i ülés eredményeként egy kicsit növeltek a mennyisségen: 432 ezer hordóval többet bányásznak naponta.) Az OPEC jelentése szerint az idei évi napi kereslet 4,15 millió hordó körül alakul, ami elmarad a tavaly látott napi 5,7 milliós szinttől. További probléma, hogy a tagországok közül nem mindenki tudja tartani a volumennövelés írásba foglalt ütemét. Így például Irak és Nigéria sem érte el a megbeszélt szintet, mitöbb az OPEC jegyzőkönyvéből az is kiderül, hogy januárban napi 972 ezer hordóval kevesebb olaj került a felszínre a megbeszéltekhez képest.

A harmadik tényező a kiszámíthatatlan geopolitikai környezet, amelynek szemtanúi lehettünk januárban, amikor Kazahsztánban erőszakos tüntetések törtek ki az LPG gáz hatósági árának eltörlése miatt. A feszültség ugyan már alábbhagyott, de az olajár ezzel együtt kapott egy lökést a közép-ázsiai országtól. Kicsit délre, Iránban is enyhülni látszik a helyzet, miután az atomalku megújításáról sikerült tető alá hozni egy találkozót Bécsben a szintén OPEC-tagország képviselőivel. Amennyiben perzsa földön is rendeződik a helyzet, az 10-15 dolláros csökkenést is hozhat a Brent árfolyamában a Bank of America elemzői szerint, akik egyébiránt 120 dolláros olajárat vizionálnak az idei évre. Ez éles ellentétben állt az amerikai Energia Információs Hivatal (EIA) jelentésével, akik a kitermelés növekedésére, és a keresleti oldal növekedésének a lassulására számítottak, ezáltal pedig az olajárak csökkenését várták 2022-ben. A legfrissebb jelentés szerint a kínálati oldal beszűkülhet (250 ezer hordóval eshet az orosz kitermelés márciusban, és kétszer ennyivel áprilisban), azonban a csökkenő olajárakra vonatkozó várakozását továbbra is fenntartja a hivatal. Az Nemzetközi Energia Ügynökség (IEA) legfrissebb beszámolója szerint az orosz olajkitermelés 27%-kal (a korábbi 11 milliós szintről 8-9,5 millióra) eshet vissza májusra.

Ez a bizonytalanság jellemzi az olaj piacát immáron két éve, és ez most sincs máshogy: egyes elemzőházak csupán 100, mások 200 (!) dolláros olajárakat is jósolnak az idei évre. Az utóbbi hetek fejleményei alapján elmondható, hogy az olaj rendkívül volatilis időszakát éli. A háborúval kapcsolatos pozitív fejlemények (lehetséges tűzszünet) és a Kínában újra berobbanó omikron-variáns (aminek köszönhetően a hatóságok vesztegzár alá helyezték a különleges gazdasági státust élvező Sencsent, és az ország legnagyobb városát, Sanghajt is) vissza-vissza rántják az olajat a fellegekből, azonban minden egyes új, Oroszországgal szemben kivetett szankció zöldbe boríthatja a piacot.

Március végén és április első felében pedig további tényezők keltettek zavart a befektetők fejében, akik között jelenleg sincs konszenzus a jövőt illetően, de ez nem is elvárható. Kazahsztánban egy kaszpi-tengeri vihar rongálta meg a kőolajvezetéket, amivel napi egymillió hordónyi olajtól esett el a világ. Néhány nappal később az Egyesült Államok elnöke, Joe Biden bejelentette, hogy országa példátlan döntésre szánja el magát: az elkövetkezendő 180 napban napi egymillió hordónyi olajat szabadítanak fel biztonsági olajkészleteikből, ezzel is nyomást helyezve a fekete arany árfolyamára. Az intézkedésnek meg is lett a hatása, mindkét olajfajta – hacsak egy rövid időre is -, de beesett 100 dollár alá. Strasbourgból és Brüsszelből pedig fokozatosan szivárognak azok a média értesülések, miszerint az Unió a következő szankciós csomagjában már az orosz kőolaj embargó is helyet kap, ami hatalmas csapást mérne az amúgy is gazdasági válság felé kacsintgató Oroszországban. Az intézkedést mindenesetre nem lesz könnyű átnyomni a testületen, mert az már nemcsak az oroszoknak, hanem Európának is fájna.

Kérdés tehát, hogyan alakulnak a követkető hetek Európa keleti térfelén, milyen hatással (keresletcsökkenés) lesz a járvány újra megjelenő omikron variánsa, és úgy általánosságban, mikor kerül le – ha egyáltalán lekerül – a korona a vírusról, és száll vissza az emberiség fejére, az irányítás jogával egyetemben.